Der Lebenslauf der Analyse des Unternehmens Nomura Real Estate Holdings, Inc.

Kapitalisierung = 812.421896, Grad = 9/10

Umsatz, Milliarden = 757.638, Grad = 9/10

EBITDA margin, % = 18.46, Grad = 6/10

Net margin, % = 9.88, Grad = 3/10

ROA, % = 2.79, Grad = 1/10

ROE, % = 9.98, Grad = 3/10

P/E = 10.86, Grad = 9/10

P/S = 1.07, Grad = 9/10

P/BV = 1.08, Grad = 9/10

Debt/EBITDA = 11.05, Grad = 0/10

Wieder aufnehmen:

EBITDA margin Durchschnitt, Die Bewertung der Animatoren wird bewertet fair und interessant zum Kauf.

Werbebotschaftsrentabilität (-62.57%) und Rentabilität durch EBITDA (47.36%) sind eingeschaltet Niedrigund Sie sollten nachdenken und mit anderen Unternehmen vergleichen.

Effizienz (ROE=9.98%) sind eingeschaltet Niedrig, Das Unternehmen ist nicht effektiv genug.

Alle Merkmale des Unternehmens ⇨

Zahlen Sie das Abonnement

Weitere Funktionen und Daten zur Analyse von Unternehmen und Portfolio sind nach Abonnement verfügbar

Dividendenzahlungstabilitätsindex

DSI - (Dividend Stability Index, DSI7), Dividendenzahlungstabilitätsindex

DSI = (Yc + Gc) / 14

Yc – Die Anzahl der Jahre in Folge der letzten sieben Jahre, in denen Dividenden bezahlt wurden;

Gc - Die Anzahl der Jahre in Folge der letzten sieben Jahre, in denen die Dividendengröße nicht niedriger war als im Vorjahr.

Yc = 7

Gc = 4

DSI = 0.79

Stabilitätsindex Erhöhung des Preises einer Aktion

SSI - (Stock Stability Index, SSI7) Stabilitätsindex Erhöhung des Preises einer Aktion

SSI = Yc / 7

Yc – Die Anzahl der Jahre in Folge der letzten sieben Jahre, in denen der Preis der Aktie höher war als im Vorjahr.

Yc = 3

SSI = 0.6

Warren Buffet

1. Stabiler Gewinn, Bedeutung = 77.27% > 0

Wenn Wachstum in 5 Jahren / Wachstum in den letzten 12 Monaten> 0

2. Gute Schuldenversicherung, Bedeutung = 0 < 3

Wenn das Unternehmen eine Schuld bis zu 3 Jahre zahlen kann

3. Hohe Kapitalrentabilität, Bedeutung = 7.9% > 15

Wenn der durchschnittliche ROE> 15% in den letzten 5 Jahren

4. Hohe Rendite zum Investmentkapital, Bedeutung = 83.79% > 12

Wenn der durchschnittliche ROIC> 12% in den letzten 5 Jahren

5. Positiver Free Cashflow, Bedeutung = -251.43 > 0

Positiver FCF in den letzten 12 Monaten

6. Gibt es ein Rendite -Lösegeld von Aktien?, Bedeutung = NEIN

Wenn die Anzahl der heutigen Aktien vor 5 Jahren Länder von Aktien

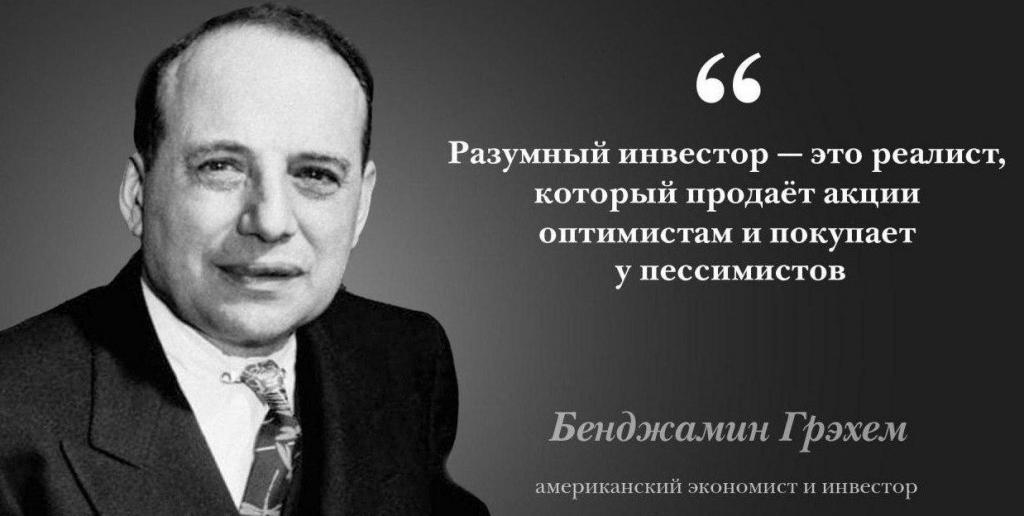

Benjamin Graham

1. Angemessene Unternehmensgröße, Grad = 9/10 (757.638, LTM)

2. Nachhaltige finanzielle Situation (aktuelle Vermögenswerte/aktuelle Verpflichtungen), Grad = 10/10 ( LTM)

Aktuelle Vermögenswerte sollten mindestens die Hauptverpflichtungen überschreiten

3. Stabiler Gewinn, Grad = 10/10

Das Unternehmen sollte in den letzten 10 Jahren keine Verluste haben

4. Eine Dividendengeschichte, Grad = 10/10

Das Unternehmen muss Dividenden mindestens 20 Jahre lang zahlen

5. Gewinnwachstum (Gewinn je Aktie), Bedeutung = -62.57%

Der Gewinn pro Aktie des Unternehmens in den letzten 10 Jahren sollte um mindestens 1/3 steigen

5.5. Preiswachstum der Beförderung, Bedeutung = 0%

Der Preis der Aktie als Indikator für das Gewinnwachstum des Unternehmens sollte in den letzten 10 Jahren um mindestens 1/3 steigen

5.6. Das Wachstum von Dividenden, Bedeutung = -35%

Die Zahlung von Dividenden als Indikator für das Gewinnwachstum des Unternehmens sollte in den letzten 10 Jahren um mindestens 1/3 steigen

6. Der optimale Wert des Preis/Gewinns, Grad = 9/10 ( LTM)

Der aktuelle Kurs der Aktie sollte den durchschnittlichen Gewinnwert in den letzten drei Jahren nicht mehr als das 15 -fache überschreiten

7. Der optimale Wert des Preis-/Bilanzwerts, Grad = 9/10 ( LTM)

Der aktuelle Preis für die Aktion sollte die Guthabenkosten nicht um das 1,5 -fache überschreiten

Bewertung von Piter Lynch

1. Das aktuelle Vermögen übersteigt im letzten Jahr = 750.18 > 2251.45

Vergleich der Vermögenswerte in den letzten 2 Jahren. Wenn im vergangenen Jahr das vorherige überschreitet, ist dies ein gutes Zeichen

2. Verschuldung reduzieren = 1545.3 < 153.67

Die Verringerung der Schulden in den letzten Jahren ist ein gutes Zeichen

3. Das Geld überschreiten = 37.27 > 1545.3

Wenn das Bargeld die Schuldenlast überschreitet, droht das Unternehmen keine Insolvenz.

4. Gibt es ein Rendite -Lösegeld von Aktien? = NEIN

Wenn die Anzahl der heutigen Aktien vor 5 Jahren Länder von Aktien

5. Erhöhte Rentabilität durch eine Beförderung = 86.73 > 391.63

Erhöhte Rentabilität durch eine Beförderung im Vergleich zum Vorjahr. Die Effektivität wächst also und dies ist ein gutes Zeichen.

6. P/E- und EPS -Wertschätzung im Vergleich zum Preis = 197.25 < 940.1

Wenn das P/E und das Einkommen der Aktien geringer sind als der Preis der Aktie, dh die Unterschätzung der Aktion (siehe "Peter Lynch -Methode" S. 182)

Dividendenstrategie

1. Aktuelle Dividende = 105.5 ¥.

1.5. Dividendenrendite = 6.01% , Grad = 10/10

2. Tomplose dich = 0 , Grad = 0/10

2.1. Die Anzahl der Jahre von letzterem, als der Prozentsatz der Dividende aufgewachsen ist = 2

2.2. Die Anzahl der Jahre der Dividendenzahlung = 20

3. DSI = 0.79 , Grad = 7.86/10

4. Das durchschnittliche Wachstum der Dividenden = -48.64% , Grad = 0/10

5. Durchschnittlicher Prozentsatz für 5 Jahre = 3.8% , Grad = 9.12/10

6. Durchschnittlicher Prozentsatz für Zahlungen = 31.93% , Grad = 5.32/10

7. Der Unterschied zum Sektor = 3.87, Durchschnitt in der Branche = 2.14% , Grad = 10/10

Beta -Koeffizient

β> 1 - Rentabilität (sowie Variabilität) solcher Papiere ist sehr empfindlich gegenüber Marktveränderungen. Solche Vermögenswerte sind eher gefährdet, aber potenziell profitabler. Im Allgemeinen können solche Wertpapiere aggressiv genannt werden;

β = 1 - Die Ausbeute eines solchen Papiers ändert sich gleichermaßen mit der Rentabilität des Marktes (Aktienindex);

0 <β <1 - Mit einem solchen Beta sind Vermögenswerte infolgedessen weniger anfällig für Marktrisiken. Solche Papiere haben ein geringeres Risiko, aber auch in Zukunft weniger profitabel.

β = 0 - Es gibt keinen Zusammenhang zwischen Papier und dem Markt (Index) im Allgemeinen;

β <0 - Die Ausbeute von Papieren, in denen negative Beta in entgegengesetzte Richtungen mit dem Markt geht.

β = 0.33 - für 90 Tage

β = -3.17 - für 1 Jahr

β = -0.91 - für 3 Jahre

Altman -Index

1968 schlägt Professor Edward Altman sein eigenes klassisches, fünf Faktormodell vor, um die Insolvenzwahrscheinlichkeit des Unternehmens vorherzusagen. Die Berechnungsformel für den integralen Indikator lautet wie folgt:

Z = 1,2 * x1 + 1,4 * x2 + 3,3 * x3 + 0,6 * x4 + x5

X1 = Betriebskapital/Vermögenswerte, x2 = Gewinnrückstände/Vermögenswerte, x3 = Betriebsgewinn/Vermögenswerte, x4 = Marktwert von Aktien/Verpflichtung, x5 = Umsatz/Vermögenswerte

Wenn z> 2,9 eine finanzielle Stabilitätszone („grüne“ Zone) ist.

Wenn 1,8

Altman -Index, Z = 1.2 * 0.3 + 1.4 * 0.03 + 3.3 * 0.04 + 0.6 * 0.5 + 0.28 = 1.1007

Graham -Index

NCAV = -522.2 pro Aktie (ncav/market cap = -55%)

Net Current Asset Value, NCAV = Total Current Assets – Total Liabilities

Preis = 940.1

Unterschätzung = -180.03%

Kauf bei 50-70% (Preisspanne: -261.1 - -365.54), mehr als 100% Neubewertung

Daten

NNWC = -1378.49 pro Aktie (nnwc/market cap = -146%)

Net-net Working Capital (NNWC) = Cash and short-term investments + (Receivables * 75%) + (Inventory * 50%) - Total liabilities

Preis = 940.1

Unterschätzung = -68.2%

Kauf bei 50-70% (Preisspanne: -689.25 - -964.94), mehr als 100% Neubewertung

Daten

Total Liabilities/P = 2.3819

Total Liabilities/P = 1935.126 / 812.421896

Die Gesamtheilung/P muss weniger als 0,1 betragen

P/S = 0.1653

P/S = Kapitalisierung / Umsatz, Milliarden

Die Haltung von P/S sollte innerhalb von 0,3 bis 0,5 liegen. Je näher der Multiplikatorwert auf 0,3 ist, desto besser. Charakterisiert den Umsatz des Unternehmens.

Basierend auf Quellen: porti.ru