📱 АО "МаксимаТелеком"

💬 По просьбе одного из совят Пульса сегодня рассмотрим телекоммуникационную компанию. Мега-обзоры откладываются на вторую половину января.

🦉 Финансовые показатели

МСФО-1п2025:

• операционный убыток 346,04 млн р (+49,75%);

• чистый убыток 995,77 млн р (+55,87%);

• выручка 607,86 млн р (-33,48%).

В 2023 и 2024 гг. тоже наблюдались операционный и чистый убытки...

Про баланс-1п2025:

• НМА 60,48 млн р (-21,60%), составляют 1,07% от всех активов;...

3 juli 2024 05:23

Autor:

igotosochi

igotosochi

igotosochi

🚗 18,1% на лизинге. Свежие облигации: Европлан на размещении

В июле пока что наблюдается снижение активности на долговом рынке, но есть компании, которые готовы обратиться к инвесторам и попросить денег. Флоатеры сейчас особенно интересны, ведь с потенциальным повышением ключевой ставки до 18,1% купон повысится до 20,1%. Фантастика! 👀 Посмотрим, что внутри.

Объём выпуска — 5 млрд рублей. 3 года. Ориентир купона: КС+2,1%. Без оферты, с амортизацией по 25% в дату выплаты 27, 30, 33, 36 купонов. Купоны ежемесячные. Рейтинг AA от Эксперт РА (май 2024).

Европлан — лизинговая компания, которая занимает второе место по объёму портфеля лизинга легкового автотранспорта в России, кроме того, компания на 6 месте среди всех лизинговых компаний по новому бизнесу за 2023. Оказывает услуги по приобретению и эксплуатации легкового, грузового, коммерческого автотранспорта, а также спецтехники. Основные клиенты Европлана — юридические лица.

Выпуск: Европлан 001P-07

Объём: 5 млрд рублей

Начало размещения: 9 июля (сбор заявок до 4 июля)

Срок: 3 года

Купонная доходность: до КС+2,1%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: да

Другие выпуски: $RU000A103KJ8 $RU000A106F40 $RU000A102RU2 $RU000A105518 $RU000A100W60 $RU000A1004K1 $RU000A0ZZBV2

Почему Европлан? Может лучше $LEAS, а не облигации?

Кстати, да, я принимал участие в IPO Европлана и даже после этого докупал его акции. Но это вовсе не означает, что нужно отказываться от надёжного флоатера. В рамках разбора размещения акций мы довольно подробно смотрели на показатели.

🌟 Чистая прибыль Европлана за 2023 год выросла на 27% и составила 14,7 млрд. 91,1% активов компании представлены высокодоходным лизинговым портфелем (ЧИЛ — 86,8%) и ликвидными активами (депозиты, денежные средства — 4,4% активов). Капитал вырос за год с 33,8 млрд до 44,7 млрд. Растёт количество лизинговых сделок, растут денежные потоки. С какой стороны ни посмотри — компания очень классная.

🌟 Доля предметов лизинга, вышедших из лизинга (входят в состав прочих активов), составляет 1% валюты баланса. Данные активы продаются, как правило, без убытка. Европлан — один из немногих рыночных игроков, который не зависит от стратегии отдельных автопроизводителей, автодилеров, промышленных, банковских, страховых и/или иных финансовых групп. Фокус на лизинге автотранспорта позволил создать уникальную платформу, которая сопровождает клиентов на протяжении всего жизненного цикла.

🌟 За первый квартал 2024 года показатели улучшились. Чистая прибыль составила 4,4 млрд рублей, что на 33% больше, чем в 1К2023. Чистый процентный доход увеличился на 45%, до 5,7 млрд рублей. Чистый непроцентный доход также вырос, составив 3,2 млрд рублей, что на 17% больше по сравнению с 1К2023. Портфель увеличился до 240,7 млрд рублей — на 4,8% с начала года. Капитал компании к концу первого квартала достиг 48,9 млрд рублей, увеличившись на 9,4%. 13,1 млрд рублей Европлан привлёк на IPO.

Выпуск интересный, планирую брать. Пока ключевая ставка высокая, флоатеры будут давать актуальную доходность. Да, финальный купон может оказаться чуть ниже, чем 18,1%, зато амортизация для флоатера не играет такой роли, при сильном снижении ключевой ставки (а будет ли оно в скором времени — вопрос) можно будет реинвестировать амортизационные выплаты в этот же выпуск или в другие инструменты.

566.5 ₽

-0.54%

101

Um Kommentare zu hinterlassen, brauchen Sie Registrieren

Ähnliche Beiträge

19 std. zurück

Autor:

Poly_invest

Poly_invest

Poly_invest

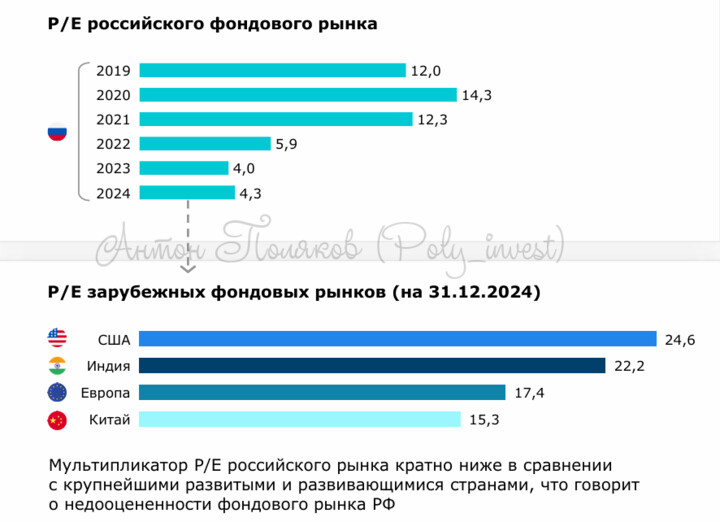

🚨Как вы знаете, к IPO я отношусь с большой осторожностью и привык ждать 2-3 года и смотреть на результаты и перспективы. Но выход новых компаний на фондовый рынок - чуть ли не единственный способ достичь целевого ориентира по капитализации российского фондового рынка (66% ВВП к 2030 году).

...

23

22 dezember 13:12

Autor:

Poly_invest

Poly_invest

😒Многие люди в интернете начинают ныть и разочаровываться в рынке. Особенно те, кто привык к высоким ставкам по вкладам и понимает, что еще немного и все вернется к старым значениям.

...

55

Lublupojrat

3 juli 2024 08:35