#GEMC Емц купил Скандинавию, условия не раскрывают

{$T} купил долю в Селектеле вместе со связанной стороной, цену раскрыли, но financials цели, другие условия, мультипликаторы и ожидаемые эффекты - особо нет

#MBNK МТС Банк купил страховую, условия и financials цели не раскрывают

#LENT Лента покупает Оби потенциально у связанной стороны, условия не раскрывают

Это нормально вообще???👀

1 juni 11:23

Autor:

TAUREN_invest

TAUREN_invest

TAUREN_invest

🔥 Газпром  #GAZP | Кратко по МСФО за 1й квартал 2025 года

#GAZP | Кратко по МСФО за 1й квартал 2025 года

▫️ Капитализация: 3,1 трлн ₽ / 131,5₽ за акцию

▫️ Выручка ТТМ: 10 774 млрд ₽

▫️ EBITDA ТТМ: 3 043 млрд ₽

▫️ Чистая прибыль ТТМ: 1 225 млрд ₽

▫️ скор. ЧП ТТМ: 1 041 млрд ₽

▫️ P/E: 3

▫️ P/B: 0,18

👉 Результаты за 1кв2025г:

▫️Выручка: 2 808 млрд ₽ (+1,1% г/г)

▫️скор. EBITDA: 844 млрд ₽ (-7,2% г/г)

▫️скор. ЧП: 230 млрд ₽ (-58,1% г/г)

✅ Законодатели начинают обсуждать возможность двукратного повышения внутренних цен на газ для промышленных потребителей по 10% в 2025г. По сути, все выпавшие доходы компании перекладывают на население и промышленность. Для Газпрома это может быть существенным позитивом.

✅ В отчётности уже отражается позитивный эффект от прекращения действия повышенного НДПИ: налоги, кроме налога на прибыль сократились на 19,4% г/г до 770 млрд рублей.

👆 Однако этого пока недостаточно для роста рентабельности: общие операционные расходы выросли на 9,7% г/г до 2 312 млрд рублей. Главный драйвер расходов это “Прочие расходы”, подробностей компания не раскрывает. На фоне опережающего роста расходов EBITDA сократилась на 7,2% г/г до 844 млрд.

✅ Чистый долг с начала года сократился до 5,2 трлн рублей, ND/EBITDA = 1,68 (против 1,83 годом ранее).

✅ Газпром показывает очередной квартал с положительным свободным денежным потоком. Даже с учетом выплаченных процентов, компания заработала на уровне FCF 195 млрд рублей (против убытка в 333 млрд годом ранее).

❌ Как и писал ранее, шансы на выплату дивидендов за 2024г были примерно 50 на 50. СД решил не выплачивать дивиденды за прошлый год. Для миноритариев это плохо.

Вывод:

Газпром показал очередной неплохой квартал, прибыль постепенно восстанавливается и только отложенные расходы по налогу на прибыль стали причиной падения прибыли. Компания решила поднять дивиденды с ГЭХ, кэш консолидирует на балансе холдинга. Из ближайших драйверов роста бизнеса — плановое повышение тарифов для всех групп потребителей, что полноценно отразится уже в 2П2025г. Шансы на возобновление дивидендов по итогам 2025 года более высокие.

Даже после отмены дивидендов, не вижу поводов менять оценку. В текущих условиях, адекватная цена для акций Газпрома — 175 рублей.

P.S. Судя по всему, ВТБ намерен платить дивиденды за 2024 (активно привлекают средства под это дело и планируют допку, которая размоет акционеров) 😁 и еще Аэрофлот удивил рекомендацией 5,27р на акцию. Когда-то придет время и для Газпрома с Россетями, только на потребителях им надо сначала заработать.

Не является индивидуальной инвестиционной рекомендацией

#обзор #GAZP #Газпром

▫️ Капитализация: 3,1 трлн ₽ / 131,5₽ за акцию

▫️ Выручка ТТМ: 10 774 млрд ₽

▫️ EBITDA ТТМ: 3 043 млрд ₽

▫️ Чистая прибыль ТТМ: 1 225 млрд ₽

▫️ скор. ЧП ТТМ: 1 041 млрд ₽

▫️ P/E: 3

▫️ P/B: 0,18

👉 Результаты за 1кв2025г:

▫️Выручка: 2 808 млрд ₽ (+1,1% г/г)

▫️скор. EBITDA: 844 млрд ₽ (-7,2% г/г)

▫️скор. ЧП: 230 млрд ₽ (-58,1% г/г)

✅ Законодатели начинают обсуждать возможность двукратного повышения внутренних цен на газ для промышленных потребителей по 10% в 2025г. По сути, все выпавшие доходы компании перекладывают на население и промышленность. Для Газпрома это может быть существенным позитивом.

✅ В отчётности уже отражается позитивный эффект от прекращения действия повышенного НДПИ: налоги, кроме налога на прибыль сократились на 19,4% г/г до 770 млрд рублей.

👆 Однако этого пока недостаточно для роста рентабельности: общие операционные расходы выросли на 9,7% г/г до 2 312 млрд рублей. Главный драйвер расходов это “Прочие расходы”, подробностей компания не раскрывает. На фоне опережающего роста расходов EBITDA сократилась на 7,2% г/г до 844 млрд.

✅ Чистый долг с начала года сократился до 5,2 трлн рублей, ND/EBITDA = 1,68 (против 1,83 годом ранее).

✅ Газпром показывает очередной квартал с положительным свободным денежным потоком. Даже с учетом выплаченных процентов, компания заработала на уровне FCF 195 млрд рублей (против убытка в 333 млрд годом ранее).

❌ Как и писал ранее, шансы на выплату дивидендов за 2024г были примерно 50 на 50. СД решил не выплачивать дивиденды за прошлый год. Для миноритариев это плохо.

Вывод:

Газпром показал очередной неплохой квартал, прибыль постепенно восстанавливается и только отложенные расходы по налогу на прибыль стали причиной падения прибыли. Компания решила поднять дивиденды с ГЭХ, кэш консолидирует на балансе холдинга. Из ближайших драйверов роста бизнеса — плановое повышение тарифов для всех групп потребителей, что полноценно отразится уже в 2П2025г. Шансы на возобновление дивидендов по итогам 2025 года более высокие.

Даже после отмены дивидендов, не вижу поводов менять оценку. В текущих условиях, адекватная цена для акций Газпрома — 175 рублей.

P.S. Судя по всему, ВТБ намерен платить дивиденды за 2024 (активно привлекают средства под это дело и планируют допку, которая размоет акционеров) 😁 и еще Аэрофлот удивил рекомендацией 5,27р на акцию. Когда-то придет время и для Газпрома с Россетями, только на потребителях им надо сначала заработать.

Не является индивидуальной инвестиционной рекомендацией

#обзор

122.27 ₽

+0.62%

671

Um Kommentare zu hinterlassen, brauchen Sie Registrieren

Ähnliche Beiträge

6 std. zurück

Autor:

FinDay

FinDay

FinDay

📉 Друзья, сегодня мы с вами посмотрим на одного из металлургических гигантов - НЛМК. При анализе отчетности по МСФО за полугодие и РСБУ за 9 месяцев 2025 г. открывается картина настоящего кризиса, в который попал наш сталелитейный сектор, что важно понимать каждому, кто держит эти акции в портфеле или планирует их покупать.

...

13

12 januar 18:41

Autor:

Dimirlov

Dimirlov

Dimirlov

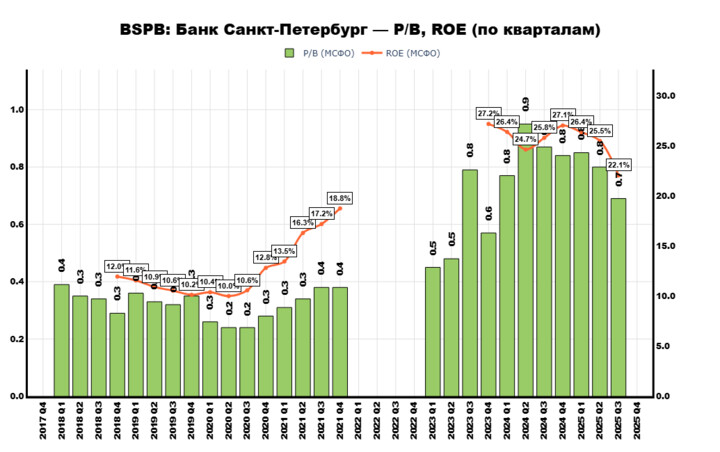

Уровень психологически важный.

Ирония рынка: лучший актив 2022–2024 годов на наших глазах превращается в худший по динамике. И это при том, что финансовый сектор сейчас — ТОП-1 у всех стратегов и аналитиков. Все любят банки, но БСПБ льют.

📊 Фундаментальный взгляд (см. диаграмму)...

49

Andrei_wiseinvest

3 juni 09:26