MAX

MAX

#USD #news

Минфин в марте приостановит исполнение операций по бюджетному правилу из-за планов по изменению цены отсечения на нефть, говорится в сообщении ведомства

Последний раз Минфин приостанавливал исполнение бюджетного правила в начале 2022 года

Валюта реагируют ростом на 0.9%

25 martha 19:52

Autor:

Raptor_Capital

Raptor_Capital

Raptor_Capital

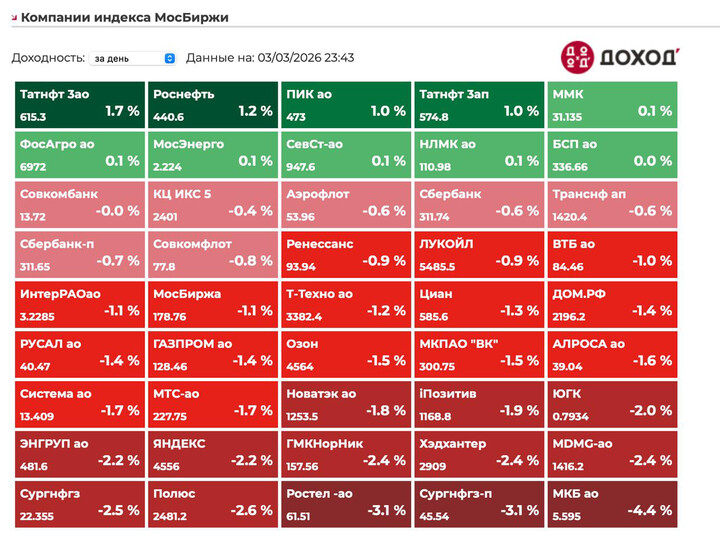

📌 Сегодня изучим результаты Роснефти за 2024 год, выясним, сохраняют ли акции свою привлекательность, а также сравним компанию с ключевыми конкурентами.

📈 СИЛЬНЫЕ СТОРОНЫ:

• Выручка по итогам 2024 года выросла на 10,7% по сравнению с 2023 годом и составила 10,1 трлн рублей.

• Долговая нагрузка по-прежнему находится на комфортном уровне, несмотря на то, что показатель чистый долг/EBITDA увеличился до 1,2x – из-за выплаты итоговых дивидендов за 2023 год (на сумму 307 млрд рублей), а также из-за курсовой переоценки.

• В 4 квартале Роснефть, как и планировала, возобновила обратный выкуп акций, в результате чего было выкуплено порядка 2,6 млн акций по средней цене 443,7 рублей за акцию – на локальном минимуме за почти 2 года. Своевременный байбэк Роснефти показал, на каких отметках акции стоят неоправданно дёшево.

• Одним из ключевых драйверов для роста акций остаётся ожидаемая реализация проекта «Восток Ойл», начало которой запланировано на 2026 год. К 2030 году «Восток Ойл» должен заместить до 50% старых месторождений, что приведёт к значительному росту добычи нефти.

❗ РИСКИ:

• Чистая прибыль снизилась на 14,4% до 1,1 трлн рублей. Такая динамика была ожидаема, причины всё те же, что и по итогам 9 месяцев – это курсовая переоценка валютных обязательств Роснефти (из-за девальвации рубля), а также убыток от пересчёта отложенного налога в размере 240 млрд рублей (из-за повышения ставки налога до 25% с 2025 года). Если не учитывать этот разовый фактор, чистая прибыль превысила 1,3 млрд рублей.

• Скорректированный свободный денежный поток сократился на 9,3% до 1,3 трлн рублей. Причиной стал рост капитальных затрат на 11,2% до 1,4 трлн рублей – плановая реализация инвестиционной программы.

• Операционные показатели по-прежнему испытывают давление ограничений в рамках соглашения ОПЕК+. Так, добыча жидких углеводородов снизилась на 5% до 184 млн тонн, объём переработки нефти сократился на 6,1% до 82,6 млн тонн, добыча газа уменьшилась на 5,6% до 87,5 куб. м.

💰 ДИВИДЕНДЫ:

• По дивидендной политике Роснефть направляет на дивиденды не менее 50% от чистой прибыли, что соответствует финальной выплате в размере 14,67 рублей на акцию. Суммарный дивиденд по итогам 2024 года в этом случае может составить 51,14 рублей на акцию (див. доходность 9,2%).

✏️ ВЫВОДЫ:

• Роснефть представила умеренно позитивные результаты за 2024 год, снижение чистой прибыли во многом обусловлено разовым повышением налога на прибыль. Что касается проблемы с сокращением операционных показателей, то она сейчас есть у всех российских нефтяников на фоне ограничений в рамках сделки ОПЕК+.

• Оценка Роснефти рынком сейчас близка к своим справедливым значениям (P/E = 5,2x – на уровне Татнефти

• Я продолжаю держать акции Роснефти в своём долгосрочном портфеле, в конце октября увеличивал свою позицию по цене 435 рублей за акцию, с тех пор доходность к сегодняшнему дню составила +27%, учитывая январские дивиденды. Для сравнения, доходность акций Лукойла вместе с дивидендами за это время составила +14,5%, доходность Татнефти к сегодняшнему дню +29,5%. Напомню, Татнефть в феврале я временно продал (с тех пор цена акций снизилась на 9%), Лукойл продолжаю держать.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

282

Um Kommentare zu hinterlassen, brauchen Sie Registrieren

Ähnliche Beiträge

11 std. zurück

Autor:

Karsotel

Karsotel

Karsotel

Во вторник индекс мосбиржи упал на 1% до 2813 пунктов.

Юань упал на 0,49% до 11,168,

Нефть выросла вчера на 3% до $81,5, хотя в моменте было движение до $85.

Геополитика: градус остается высоким

Зеленский вчера опять хохорился, говорил про буферную зону на территории России, то отказ, то не отказ от выборов президента до подписания мира, а не перемирия....

32

11 std. zurück

Autor:

Romans_

Romans_

Romans_

Здравствуйте, коллеги. Относительно недавно за весь 2025 год отчитался Озон. Сегодня мы разберём данный отчёт, посмотрим, за счёт чего идёт рост, где прибыль, что ожидается в 2026 и какие риски.

📊 Как всегда, сначала отчёт за 2025 год по МСФО:

•Выручка: 998 млрд руб. (+63% г/г)

Скорр. EBITDA: 156,3 млрд руб. (х3,9 г/г)...

Raptor_Capital

25 martha 20:38