MAX

MAX

(пост из @KotFinance_Ultra от 22 января)

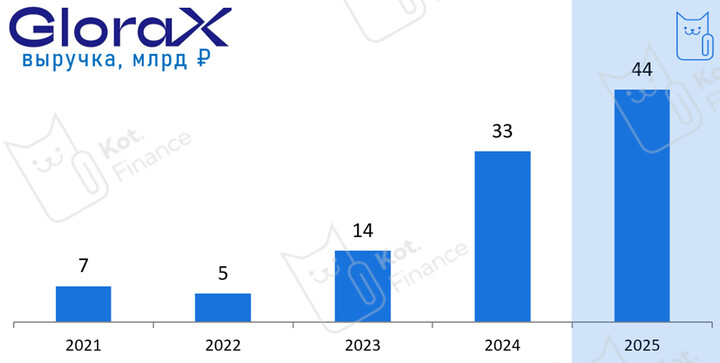

Пока нет годовой отчетности, опираемся на свои фантазии и финансовую модель

Финансы

опирались на:

🔹рост запасов на 5%, дебиторской задолженности на 10% - в активах

...

Экспортер сжиженного природного газа (СПГ) опубликовал финансовые результаты за 2024 год.

Выручка и EBITDA с учетом совместных предприятий по итогам второго полугодия оказались выше ожиданий консенсус-прогноза. Позитивно повлияли рост цен на газ в Европе (почти на 45% относительно первого полугодия), а также индексация тарифов на газ в РФ в июле. Сдерживающими факторами стали незначительное снижение реализации, а также падение цен на нефтепродукты и нефть Brent, к которым привязаны долгосрочные СПГ контракты.

Чистая прибыль НОВАТЭКа во втором полугодии оказалась хуже ожиданий. Все из-за негативного эффекта от курсовых разниц на фоне ослабления рубля почти на 19%. По итогам 2024 года чистая прибыль, скорректированная на курсовые разницы, составила 553,4 млрд рублей, что на 4,6% выше значений 2023 года.

Дивиденды компания платит из чистой прибыли, скорректированной на неденежные статьи доходов и статьи, не относящиеся к основной деятельности. По дивполитике НОВАТЭК должен выплачивать не менее 50% от этого показателя, однако в настоящий момент доля не раскрывается. При консервативной оценке компания может поделиться с акционерами прибылью в размере около 46-47 рублей на акцию.

Санкционное давление на бизнес остается высоким, поэтому аналитики Т-Инвестиций нейтрально оценивают перспективы акций НОВАТЭКа и не рекомендуют их покупать.

T-Investments А почему не написали про чистый долг, который увеличился до 141 млрд?

T-Investments А почему не написали про чистый долг, который увеличился до 141 млрд?  Kot.Finance

Kot.Finance

ProDividends

ProDividends

Pavel_Akulov

Pavel_Akulov

Stanislav_NW

12 februar 2025 12:40