Операционка Инарктики 🐟

Компания Инарктика отчитывается раз в полгода, поэтому любые опубликованные операционные цифры сильно меняют представление о компании!

Постараюсь как акционер компании (средняя 566 рублей) беспристрастно высказаться о новых вводных!

📌 Основные моменты

— Отчет. На основании полученных цифр отчет за 2025 год будет одним из самых худших среди всех публичных компаний из-за падения выручки на 22% + NET DEBT / EBITDA пойдет по одному месту + дивидендов не будет!

Все очень плохо (даже ужасно), но это было в целом ожидаемо, поэтому акции находятся на дне за последние годы!

— Цены. Выручка снизилась на 22% из-за двух факторов: падения объема продаж на 14% и падения цен на 8%. Все очень плохо, но это создает эффект низкой базы на 2026 год, так как жду восстановления объемов и прекращения падения цен (рублевая инфляция, каммон)!

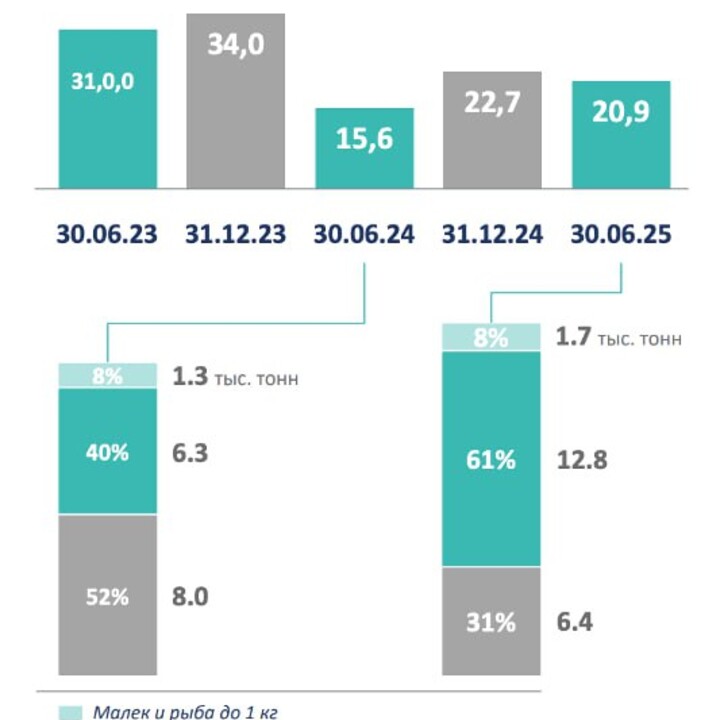

— Биомасса. 2 года назад у компании случился главный черный лебедь - это смерть больше половины биомассы, что привело компанию к текущему состоянию. И тут у меня наступают приятные новости: на конец 2025 года компания почти полностью восстановилась от данного события, нарастив биомассу до 30.1 тыс тонн (полгода назад было 20.9 тыс тонн)!

Время лечит (и период восстановления подходит к концу), но если рыба еще раз умрет в ближайшее время, то это будет конечная для компании и акционеров...

📌 Почему держу акции 🧐

Да-да, я немного мазохист, который решил поиграть в долгосрочного инвестора (ошибся с таймингом), но я считаю, что с компанией случилось худшее и в 2026 году будет обратный эффект: рост продаж из-за восстановления биомассы и небольшой рост по ценам, что кратно улучшит финансовые результаты + жду окончания Сapex по кормовому заводу в 2026 году, что улучшит FCF!

Вывод: плохие цифры за 2025 год, поэтому спекулянтам ловить тут нечего, но долгосрочные инвесторы могут взять компанию на карандаш, так как худшее уже случилось! 500 рублей - это не 900 рублей на SPO!

#AQUA

#AQUA #Пульс_оцени #Прояви_себя_в_пульсе #хочу_в_дайджест

MAX

MAX

Sguwenka

5 februar 21:41